Services

Logiciel de comptabilité

Simulateur

Tester votre éligibilité

Prendre Rendez-vous

Outils

Blog

Tarifs

Ressources

Livres blancs

Webinars

Comparateur LMNP

Actualités

01 84 80 92 85

Calculer mes économies

Espace client

Calculer mes économies

Espace client

💰

Déclaration

Fermeture déclaration : rattrapez vos impôts et regagnez l'argent perdu

Fermeture déclaration : corrigez vos impôts

Correction 2026

Être rappelé

Page d'accueil

Le blog

Le Blog de Nopillo

Décryptages, conseils et guides pratiques pour prendre des décisions éclairées.

Investissement

Gestion LMNP

Fiscalité en LMNP

LMNP

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Les derniers articles

Rédigé par

Loubna Benabderrazzak

Le

17/7/2026

LMNP en indivision : comment ça fonctionne ?

LMNP en indivision : fonctionnement, fiscalité, déclaration des revenus et démarches. Découvrez les règles pour louer en meublé à plusieurs.

Investissement en LMNP

5

min

Rédigé par

Florent Rambaud

Le

7/7/2026

LMNP : facture ou ticket de caisse, quelle pièce justificative accepte le fisc ?

En LMNP au régime réel, ticket de caisse ou facture ? On vous dit quel justificatif exige le fisc selon le type de dépense, et à partir de quel seuil.

LMNP

3

min

Rédigé par

Florent Rambaud

Le

29/6/2026

Peut-on cumuler LMNP et statut de fonctionnaire ?

Peut-on être fonctionnaire et LMNP ? Découvrez les règles de cumul d'activités, les obligations et les conditions pour louer un bien meublé.

Investissement en LMNP

6

min

Rédigé par

Florent Rambaud

Le

29/6/2026

Audit consulting fiscal LMNP

Comment choisir le meilleur consulting fiscal LMNP au régime réel ? Découvrez notre guide d'audit en 5 étapes pour comparer les offres et optimiser vos impôts.

LMNP et fiscalité

7

min

Rédigé par

Christopher Dieng

Le

25/6/2026

LMNP et transmission : pourquoi et comment anticiper la succession ?

LMNP et succession : comment transmettre un bien en location meublée en optimisant la fiscalité et en anticipant les risques.

LMNP et fiscalité

6

min

Rédigé par

Loubna Benabderrazzak

Le

23/6/2026

Comptabilité LMNP : ce que vous devez vraiment faire

Comptabilité LMNP : obligations, documents et erreurs à éviter. Découvrez ce que vous devez vraiment faire selon votre régime fiscal.

Gestion LMNP

6

min

Rédigé par

Florent Rambaud

Le

12/6/2026

Quelle est la durée de préavis pour une location meublée ?

Préavis location meublée : durée légale, différence avec location vide, formalisme et résiliation du bail expliqués clairement.

Gestion LMNP

6

min

Rédigé par

Romain Levrini

Le

10/6/2026

L'optimisation investissement locatif - Guide complet

Beaucoup d'investisseurs immobiliers optent pour la fiscalité par défaut. Souvent ce n'est pas le régime le plus favorable, loin de là. Explication.

Investissement en LMNP

7

min

Rédigé par

Loubna Benabderrazzak

Le

10/6/2026

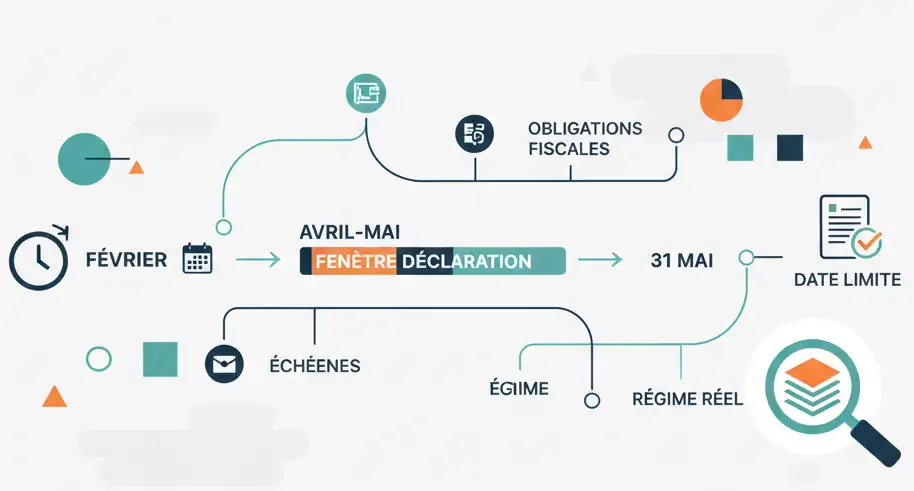

Déclaration LMNP 2026 – Dates, échéances et obligations fiscales

Déclaration LMNP 2026 : dates, échéances et obligations fiscales expliquées. Anticipez vos déclarations et évitez les pénalités.

Investissement en LMNP

3

min

1

Suivant

1 / 32

...