Nos ressources sur le PLF

Qu’est-ce qui change ?

Le Projet de loi de finances pour 2026 (PLF 2026) connaît cette année des échéances inédites et des mesures fiscales importantes :

👉 Report du vote sur la partie “recettes” au 23 novembre 2025 : après l’examen de la première partie du PLFSS (Sécurité sociale), l’Assemblée nationale disposera d’un délai très court pour traiter les 2 000 amendements restants sur la partie dépenses

👉 Transmission au Sénat : si l’Assemblée ne vote pas le texte complet, les sénateurs pourraient examiner le projet initial du gouvernement, mais tous les amendements votés seront transmis, conformément aux engagements de la ministre des Comptes publics Amélie de Montchalin.

👉 Mesures fiscales majeures :

- Baisse du seuil de franchise de TVA pour la location meublée courte durée de 85 800 € à 37 500 €, qui sera appliquée même si le vote n’a pas eu lieu.

- Statut du bailleur privé : cette mesure ne sera pas appliquée sans vote ou intégration formelle par le gouvernement avant transmission au Sénat.

👉 Autres ajustements : révision du barème de l’impôt sur le revenu et maîtrise des dépenses publiques sur plusieurs ministères.

Qui est concerné ?

Le PLF 2026 touche plusieurs catégories d’acteurs :

👉 Particuliers : impacts directs sur l’impôt sur le revenu et sur la fiscalité des locations meublées de courte durée.

👉 Propriétaires bailleurs : concernés par la baisse du seuil de TVA et le statut du bailleur privé, mesures qui modifient leur cadre fiscal.

👉 Entreprises : ajustements fiscaux et mesures budgétaires pour maîtriser le déficit.

👉 Collectivités locales : répercussions indirectes via les concours financiers de l’État et les enveloppes budgétaires disponibles.

En pratique, tous les acteurs économiques doivent suivre l’évolution du texte pour anticiper l’impact sur leur fiscalité ou leur budget.

Que faire maintenant ?

Même avant un vote complet, plusieurs actions sont recommandées :

Particuliers

👉 Anticiper les ajustements fiscaux sur l’impôt et la TVA des locations meublées.

👉 Suivre le calendrier parlementaire : certaines mesures pourraient encore évoluer d’ici la fin novembre.

Propriétaires bailleurs

👉 Évaluer l’impact de la baisse du seuil de TVA sur la rentabilité des locations.

👉 Se tenir informé sur le statut du bailleur privé pour savoir s’il sera appliqué ou non.

Entreprises

👉 Mettre à jour les prévisions budgétaires 2026 en fonction des mesures fiscales et des dépenses publiques révisées.

👉 Suivre la transmission au Sénat, car certains amendements votés pourraient changer les obligations fiscales.

Collectivités locales

👉 Analyser les transferts financiers et préparer la mise en œuvre de possibles ajustements budgétaires.

👉 Anticiper les répercussions locales, notamment dans le logement, la fiscalité locale et l’investissement public.

.png)

%201.png)

Quel est l’amortissement pris en compte dans la plus-value LMNP selon la LF 2025 ?

Il ne s’agit que des amortissements consommés (et non de ceux qui sont reportés et apparaissent en annexe fiscale de la liasse), hors amortissements sur travaux de construction, reconstruction, agrandissement, amélioration.

Est-ce que la revente du bien immobilier à une SCI permet d’éviter la réintégration des amortissements sur la plus-value LMNP ?

Non, car il s’agit quand même d’une opération de vente donnant lieu à la taxation de la plus-value (même si les associés sont les exploitants du bien LMNP, la SCI est une personne distincte).

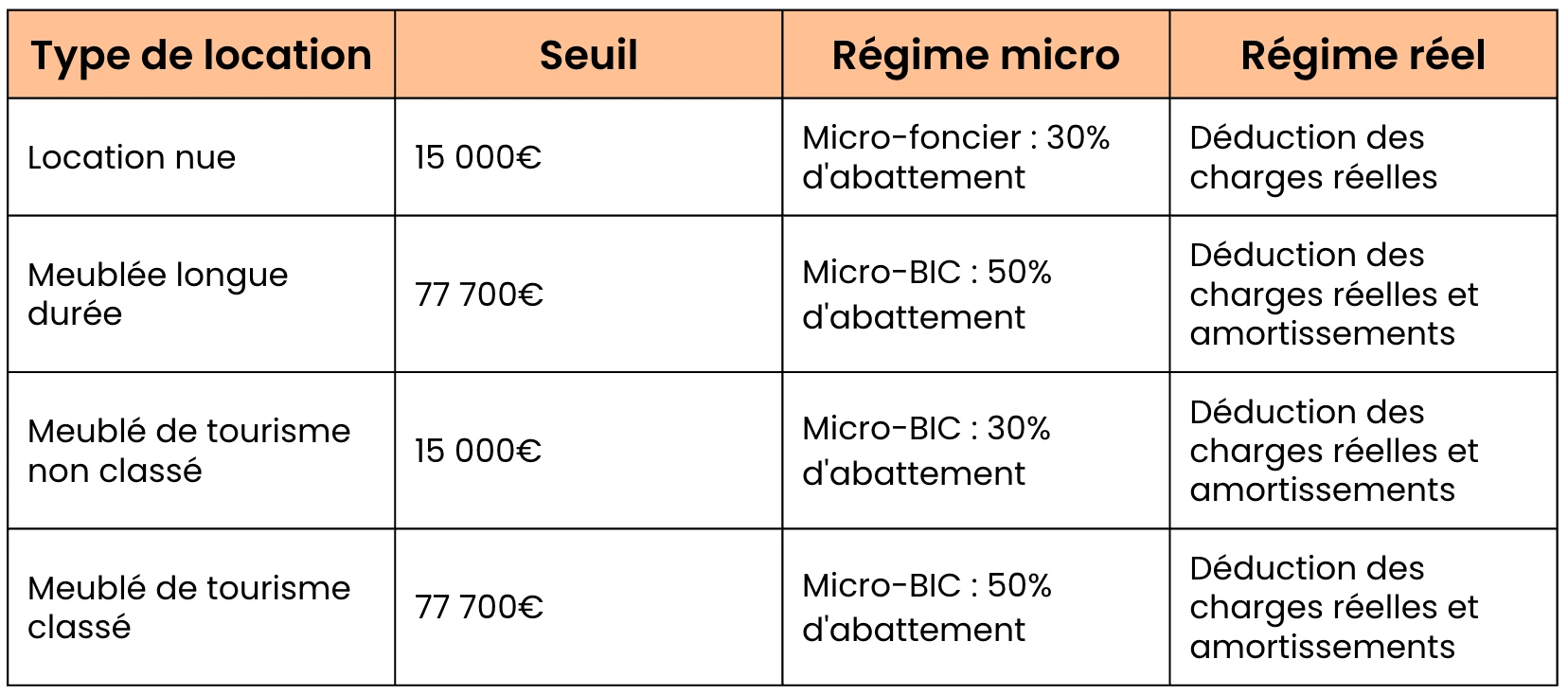

Quels sont les nouveaux seuils et abattements au Micro BIC en 2025 ?

Tous les seuils et abattements au Micro-BIC n’ont pas été modifiés. Voici un tableau qui vous les donne :

Comment s’applique le seuil de franchise en base TVA ?

Le gouvernement a indiqué que l'abaissement du seuil de franchise en base de TVA à 25 000€ était suspendu pour l'instant. Le seuil applicable est donc de 85 000€ pour le moment.

Ensuite, le seuil de franchise s’appliquera seulement aux loyers bruts pour la partie location de courte durée.

- TVA si on dépasse 25 000€ en 2024

- ou si on dépasse 27 500€ en 2025.

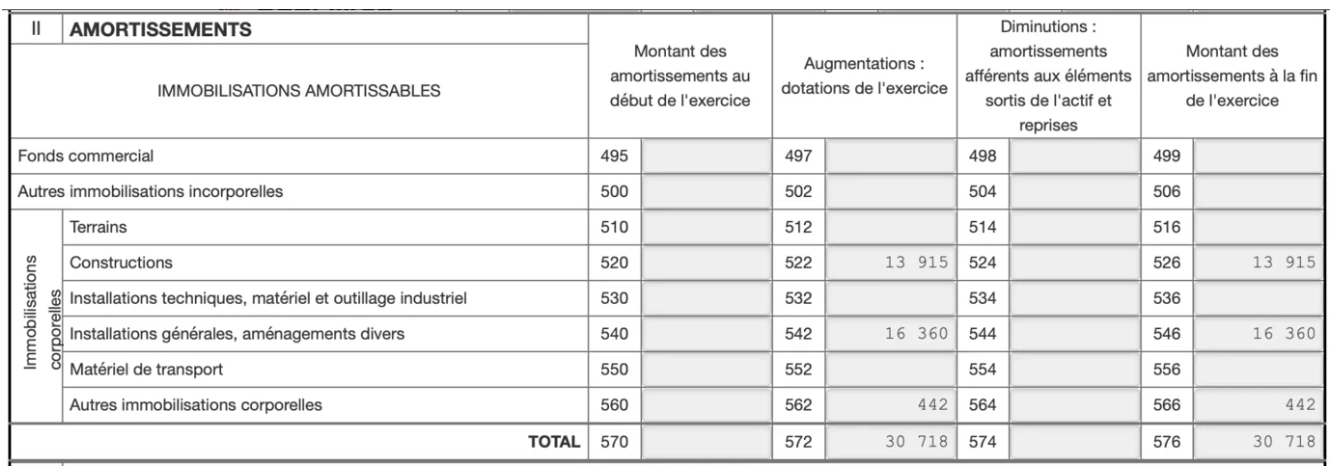

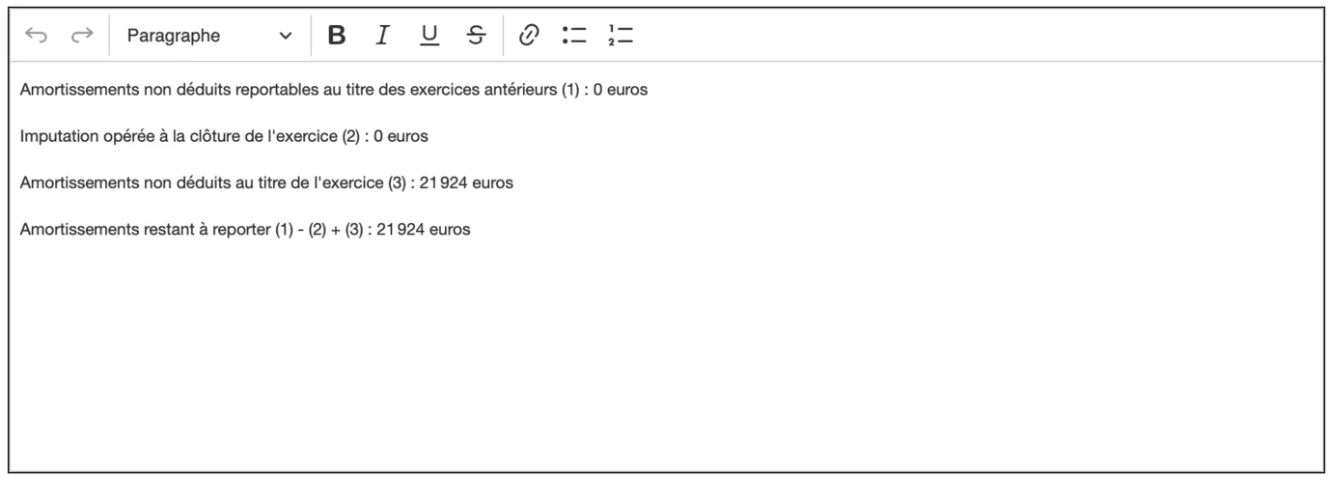

Comment retrouver le montant des amortissements consommés sur la liasse fiscale LMNP ?

Il suffit de vérifier votre dernière liasse fiscale. Prenons un exemple :

Ici, le montant des amortissements déduits au 31/12 en cumulé est de 30 718€ (ligne 576).

Il faut éventuellement exclure les amortissements concernant les travaux de construction, reconstruction, agrandissement ou amélioration.

Ici, le montant des amortissements restant à reporter en annexe fiscale (dernière ligne) est de 21 924€.

Donc, dans notre exemple, total des amortissements consommés =

1. 30 718

2. 21 924

= 8 794€.

Peut-on être exonéré de plus-value LMNP si on réutilise les fonds de la vente pour acheter sa résidence principale ?

Oui, il existe une exonération de plus-value pour la première vente d'un bien autre que la résidence principale, à condition :

- de ne pas avoir été propriétaire de sa RP au cours des 4 ans qui précèdent la vente

- de réemployer tout ou partie du prix de vente dans l'acquisition ou la construction d'une résidence principale dans les 2 ans qui suivent la vente

Quels sont les cas d’exonération de plus-value des particuliers possibles ?

- Si le prix de vente est inférieur à 15 000€ : l’impôt sur la plus-value est exonéré en totalité

- En cas de vente de la résidence principale, sous certaines conditions :

- Il s'agit de votre résidence principale au jour de la vente,

- Il s'agit de votre résidence habituelle ("lieu où le contribuable réside la majeure partie de l'année"),

- Il s'agit de votre résidence effective ("une utilisation temporaire ne peut être regardée comme suffisante").

- En cas de vente d’un logement autre que la résidence principale

- sous condition de remploi dans les 2 ans

- si le vendeur n’a pas été propriétaire de sa résidence principale dans les 4 années qui précèdent la vente.

Ces cas d’exonération ne peuvent concerner les LMP qui relèvent du régime des plus-values professionnelles.

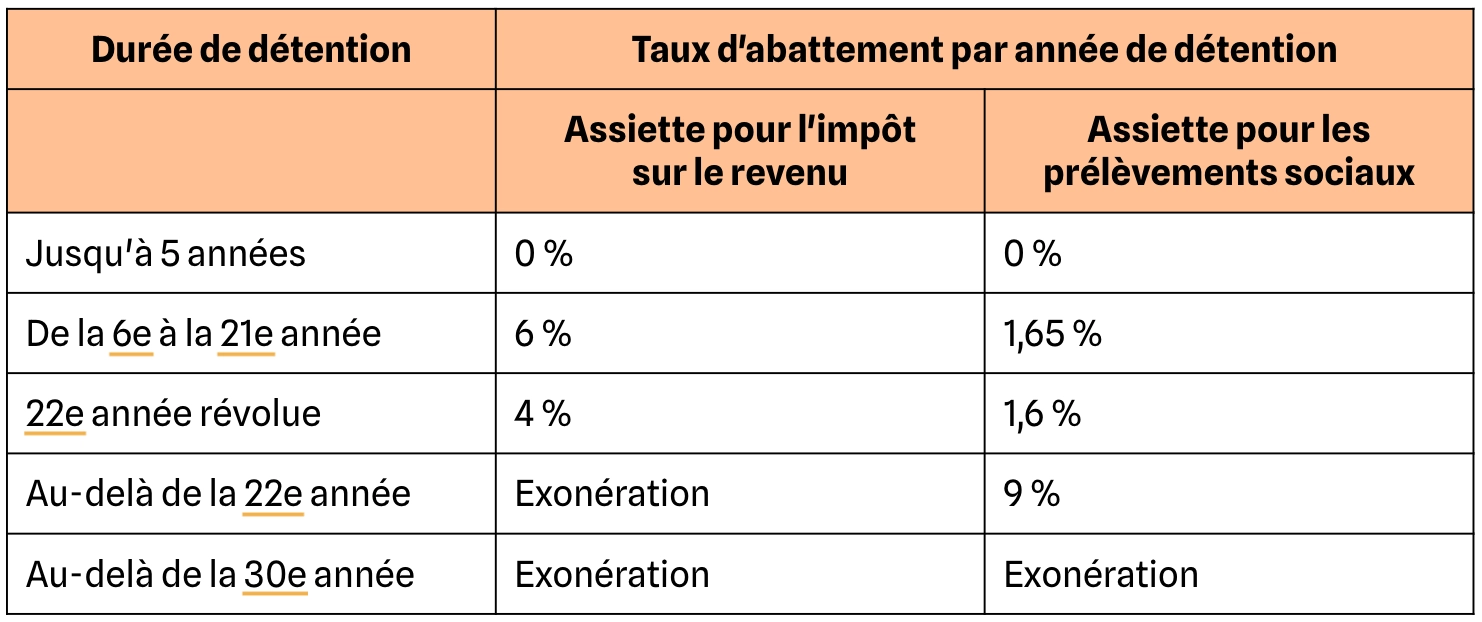

Au delà de 22 ans d'acquisition, les amortissements seront ils réintégrés en cas de vente ?

Les amortissements sont toujours réintégrés au montant imposable de la plus-value, mais cette dernière est imposée de moins en moins durement à partir de 6 ans de détention. À partir de 22 ans, vous êtes exonéré sur l’assiette de l’impôt sur le revenu. Au-delà de 30 ans, vous êtes totalement exonéré d’impôt sur la plus-value.

Plus vous détenez longtemps votre bien, plus vous serez exonéré de l'impôt à payer sur la plus-value.

Pour éviter la réintégration, ne pas amortir le bien peut-il être avantageux ?

Ne pas amortir votre bien n'est quasiment jamais intéressant sauf si vos charges dépassent 50% de vos revenus locatifs en meublé.

La meilleure solution reste d'amortir son bien et de le détenir assez longtemps pour être exonéré en grande partie ou totalement de la taxe sur la plus-value.

Quelles sont les prestations para-hôtelières à proposer pour être soumis à TVA ?

- Petit-déjeuner : Il doit être proposé selon les usages professionnels.

- Nettoyage des locaux :

- Séjour de moins d’une semaine

Il suffit que le nettoyage soit effectué 1 fois avant le début du séjour.

- Séjour d’au moins une semaine

Le nettoyage doit être effectué avant le début du séjour + proposé de façon régulière pendant le séjour.

- Fourniture du linge de maison :

- Séjour de moins d’une semaine

Il suffit que le linge soit renouvelé 1 fois avant le début du séjour.

- Séjour d’au moins une semaine

Le linge de maison (draps, serviettes, taies d’oreiller, etc.) doit être fourni au début du séjour et le renouvellement régulier proposé.

- Réception de la clientèle : L’accueil, même non personnalisé, suffit.