Déduire frais compta sans OGA en 2026

L’investissement locatif en meublé (LMNP) reste, en 2026, l’un des piliers de l’optimisation patrimoniale en France. Pour maximiser votre rentabilité, le choix du régime fiscal est déterminant. Si le régime réel est plébiscité pour sa capacité à effacer l’impôt grâce aux amortissements, il impose une rigueur comptable qui a un coût.

Pendant longtemps, l'adhésion à un Organisme de Gestion Agréé (OGA) était la clé pour obtenir une réduction d'impôt sur ces frais. Mais en 2026, est-il toujours possible de déduire ses frais de comptabilité sans passer par un OGA ? La réponse est oui, et voici comment.

{{lead-magnet-simulation-plf="/composants"}}

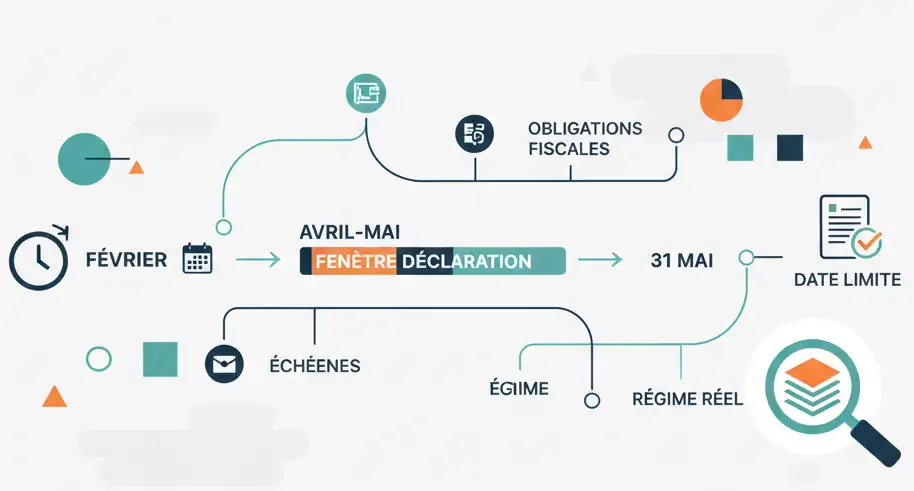

Le contexte fiscal en 2026 : la fin définitive de l'avantage OGA ?

LPour comprendre la situation actuelle, un bref rappel s'impose. Depuis la suppression progressive de la majoration de 25 % des bénéfices pour les non-adhérents, l'intérêt principal des OGA s'est déplacé vers la réduction d'impôt pour frais de comptabilité.

En 2026, cette réduction d'impôt est maintenue mais strictement encadrée. Elle permet toujours de bénéficier d'un crédit d'impôt égal à 2/3 des dépenses engagées pour la tenue de la comptabilité (dans la limite de 915 € par an), à condition que votre chiffre d'affaires (recettes locatives) soit inférieur aux limites du régime micro-BIC et que vous ayez opté pour le régime réel.

Cependant, de nombreux investisseurs choisissent aujourd'hui de s'affranchir de cette adhésion. Pourquoi ? Parce que la déduction "classique" des frais est devenue extrêmement simple et efficace.

La déduction des frais de comptabilité en tant que charge réelle

Si vous ne souhaitez pas adhérer à un OGA en 2026, ou si vous dépassez les plafonds de recettes permettant la réduction d'impôt, vos frais de comptabilité ne sont pas perdus pour autant.

Une charge déductible à 100 %

Au régime réel, la règle d'or est simple : toutes les dépenses engagées dans l'intérêt de votre activité de loueur en meublé sont déductibles de vos recettes. Les frais de comptabilité (honoraires d'expert-comptable, abonnement à un logiciel de comptabilité spécialisé LMNP comme Nopillo) entrent directement dans cette catégorie.

Concrètement, si vous payez 600 € de frais de comptabilité sur l'année :

- Sans OGA : Vous déduisez 600 € de vos revenus imposables. Si vous êtes dans une tranche marginale d'imposition (TMI) à 30 %, cela représente une économie réelle de 180 € d'impôt, plus les prélèvements sociaux (17,2 %).

- Avec OGA : Vous bénéficiez d'une réduction d'impôt directe de 400 € (les 2/3), mais vous devez payer la cotisation annuelle à l'organisme (souvent entre 150 € et 250 €).

En 2026, pour de nombreux petits investisseurs, le gain net entre "déduction des charges" et "réduction d'impôt avec OGA" est devenu minime, poussant beaucoup d'entre eux vers la simplicité du sans-OGA.

Pourquoi se passer d'un OGA en 2026 ?

1. La simplification administrative

Adhérer à un OGA implique des démarches supplémentaires, un calendrier précis à respecter et le paiement d'une cotisation annuelle. En 2026, l'heure est à la simplification. En utilisant des solutions de comptabilité automatisées, vous générez votre liasse fiscale (formulaires 2031 et 2033) en quelques clics. L'ajout d'un intermédiaire n'est plus perçu comme une nécessité pour sécuriser son dossier face à l'administration fiscale.

2. L'automatisation des outils comptables

Les outils numériques ont atteint une maturité exceptionnelle en 2026. L'intelligence artificielle et la synchronisation bancaire permettent de classer vos factures et de calculer vos amortissements avec une précision chirurgicale. Ces outils intègrent nativement les contrôles de cohérence que réalisaient autrefois les OGA.

Comment déclarer vos frais de comptabilité sur votre liasse 2026 ?

Pour déduire vos frais sans OGA, la procédure est la suivante :

- Récupérez votre facture de frais de comptabilité : Qu'il s'agisse d'un logiciel ou d'un expert-comptable.

- Inscrivez le montant dans les charges : Sur le formulaire 2033-B (le compte de résultat simplifié), reportez cette somme dans la case "Autres achats et charges externes".

- Conservez vos justificatifs : En cas de contrôle, la facture de votre prestataire suffit à justifier la déduction.

L'avis de Nopillo pour 2026

Le choix de l'OGA doit résulter d'un calcul rapide. Si vos frais de comptabilité sont élevés et que vous êtes éligible à la réduction d'impôt, l'adhésion reste mathématiquement rentable.

En revanche, si vous cherchez la simplicité et la rentabilité via un logiciel de comptabilité LMNP, la déduction simple de vos frais en tant que charge suffit largement. En 2026, avec la stabilisation des règles fiscales du meublé, l'important est de s'assurer que chaque euro dépensé pour la gestion de votre bien serve à réduire votre base imposable.

Vous souhaitez passer au régime réel en 2026 sans vous compliquer la vie ? Découvrez comment Nopillo vous accompagne dans la gestion de vos charges et la génération de votre liasse fiscale, avec ou sans OGA.

{{prendre-rdv="/composants"}}

.webp)