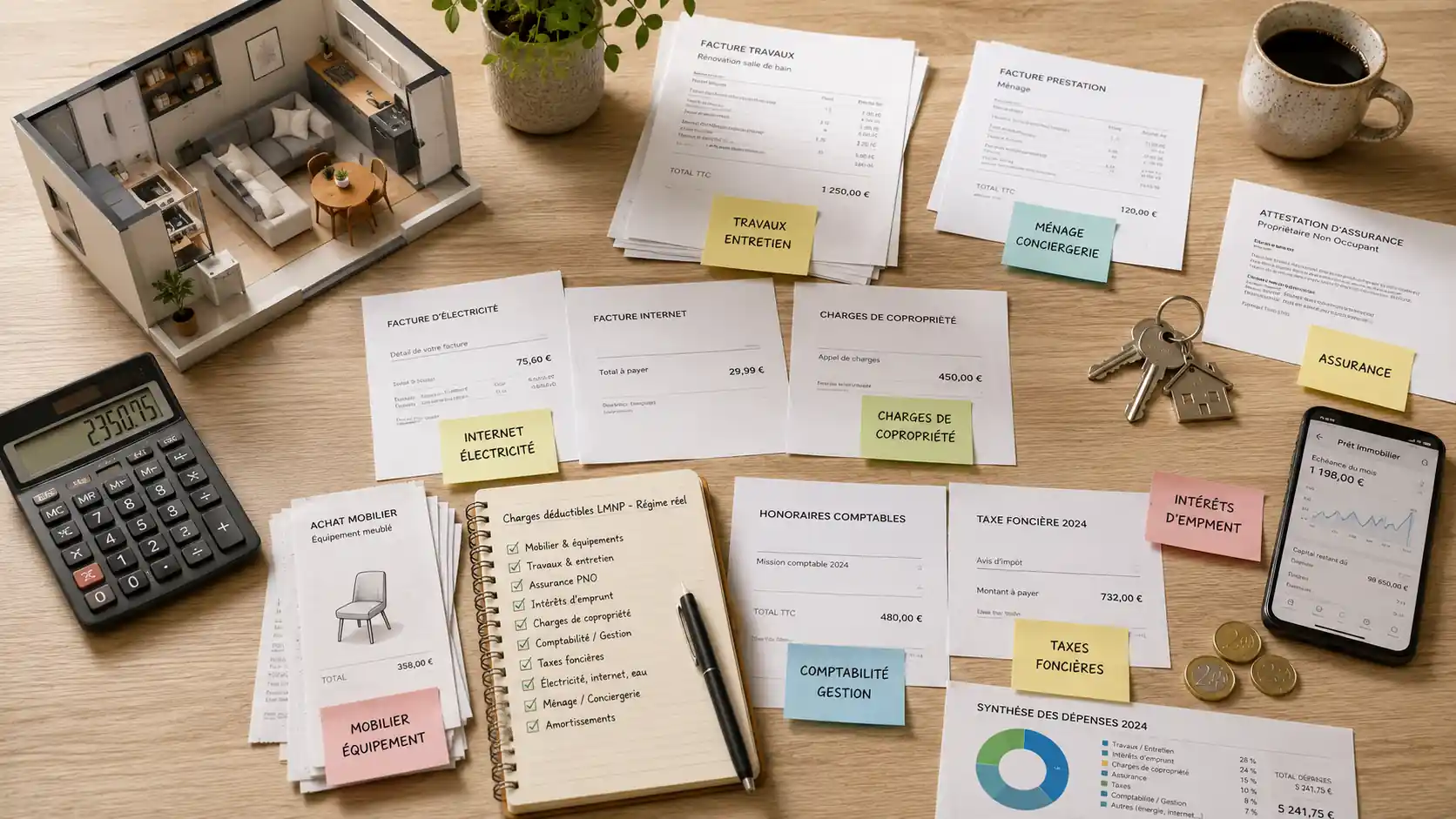

Charges déductibles LMNP : optimisez votre fiscalité au régime réel

Les charges déductibles en LMNP constituent l’un des leviers pour supprimer votre taxation sur les recettes locatives. Elles permettent en effet de créer un déficit reportable sur les bénéfices industriels et commerciaux (BIC) non professionnels. Pour être déductibles, les charges doivent être engagées dans l’intérêt de l’exploitation, payées au cours de l'exercice et justifiées par une facture.

Comment fonctionne la déduction de charges ?

Les loyers et recettes locatives que vous percevez constituent des bénéfices industriels et commerciaux (BIC). Ils sont taxés :

- Au barème progressif de l’impôt sur le revenu ;

- Aux prélèvements sociaux de 18.6 %.

La taxation s’effectue sur le montant net des recettes, après application d’un régime fiscal. Pour pouvoir déduire les charges, vous devez choisir le régime réel.

Il vous autorise à les imputer en intégralité, tant que les conditions de déduction sont remplies (charges engagées dans l’intérêt de l’exploitation, au cours de l’exercice et justifiées).

Lorsque les charges déductibles sont supérieures aux recettes annuelles, alors vous créez un déficit LMNP. Il se reporte sur la catégorie des BIC de location meublée pendant 10 ans.

Le régime micro-BIC n’autorise pas la déduction de charges et d’amortissements. Vous profitez à la place d’un abattement de 30 ou de 50 %. D’où l’importance d’évaluer le montant des charges avant d'investir en LMNP, pour optimiser votre fiscalité.

La déduction des charges liées à l'acquisition du bien

Au moment d’acheter son bien immobilier, le loueur en meublé non professionnel engage des dépenses, qui peuvent être :

- Déduites des loyers et des charges locatives ;

- Amorties. L’amortissement LMNP consiste à prendre en compte la dépréciation du bâti (hors terrain), du mobilier et de certaines dépenses de travaux dans la comptabilité.

Les frais de notaire et d'agence

Composés de différentes taxes et des honoraires du professionnel, les frais de notaire représentent 2 à 3 % du prix d’acquisition dans le neuf, 7 à 8 % dans l’ancien. Vous avez le choix entre les passer en charges déductibles ou les amortir. Pour bien choisir entre ces deux options, vous devez avoir en tête que :

- La déduction crée un important déficit, reportable sur la catégorie des revenus locatifs pendant 10 ans. Si vous percevez des loyers assez faibles, cette solution n’est pas toujours pertinente. Vous n’aurez pas forcément le temps d’utiliser tout votre déficit pendant le délai imparti. Il sera alors perdu. En revanche, l’avantage de passer les frais de notaire en dépenses déductibles, c’est qu’ils ne seront pas réintégrés dans le calcul de la plus-value comme ils le seraient si vous amortissez ;

- L’amortissement vous permet de vous constituer un stock que vous utiliserez pour ramener votre résultat fiscal redevenu bénéficiaire une fois le déficit consommé. Il permettra de réduire, voire de neutraliser votre taxation. En revanche, il est réintégré dans le calcul de la plus-value immobilière, dont il vient augmenter la base imposable.

S’agissant des frais d’agence immobilière, il faut distinguer selon s’ils sont :

- À la charge de l’acquéreur : vous pouvez les déduire ou les amortir ;

- À la charge du vendeur. Comme ils sont intégrés au prix de vente, vous devez les amortir avec le bâti.

Les frais de dossier bancaire et de courtage

La souscription d’un prêt immobilier s’accompagne de frais de dossier bancaire, et parfois, de frais de courtage. Vous pouvez les déduire au titre de la première année si vous choisissez dans le formulaire de création du LMNP la date de signature de l’acte de vente chez le notaire.

La déduction des charges d'exploitation annuelles

Les intérêts d'emprunt et l'assurance emprunteur :

Le plus souvent, l’investisseur locatif signe un prêt immobilier amortissable. Les mensualités se composent alors d’une fraction de capital et d’une fraction d’intérêts, calculés sur le capital restant dû.

Mathématiquement, les intérêts d’emprunt sont plus élevés en début de remboursement et s’amenuisent au fil du temps. Le bailleur peut déduire les intérêts d’emprunt uniquement, pas le capital.

Si le bailleur a choisi le prêt in fine, le fonctionnement est différent. Les échéances comprennent uniquement des intérêts d’emprunt, le capital restant dû se remboursant lors de la dernière mensualité. Les échéances sont alors intégralement déductibles.

Les taxes

Si vous êtes propriétaire au 1er janvier, vous devez vous acquitter d’un impôt local : la taxe foncière. Calculée sur la valeur locative cadastrale, elle a fortement progressé ces dernières années, mais vous pouvez la déduire au LMNP.

Elle comprend également la taxe d’enlèvement des ordures ménagères (TEOM). Celle-ci ne pas peut être déduite, mais vous pouvez la répercuter sur le locataire.

À part la première année, pendant laquelle vous bénéficiez d’une exonération, vous devez également payer la cotisation foncière des entreprises (CFE). Elle est elle aussi calculée selon la valeur locative des biens et reste déductible de l'exercice au cours duquel elle est payée.

Les prélèvements sociaux

Les revenus du patrimoine et du capital, comme les loyers de la location meublée et les plus-values sont assujettis aux prélèvements sociaux. Suite à l'augmentation de la CSG par la loi de Finances pour 2026, ceux-ci ont récemment été rehaussés de 17.2 % à 18.6 %.

Ils ne sont pas déductibles. Simplement, vous n’en paierez pas si le résultat de votre exercice est nul ou déficitaire grâce à l’imputation de charges et d’amortissements.

Les assurances

L’assurance PNO (Propriétaire Non Occupant) est obligatoire si vous investissez dans un logement en copropriété. Elle couvre votre responsabilité civile envers les locataires, les tiers, la copropriété et les voisins.

L’assurance GLI (Garantie Loyers Impayés) sert à sécuriser vos revenus locatifs. Vous l’actionnerez si votre locataire ne paie pas son loyer.

Ces deux assurances sont souscrites dans l’intérêt de l’exploitation : elles sont donc déductibles.

La déduction des frais de gestion et d'entretien

Les frais de gestion locative et de conciergerie

Publication des annonces de location, rédaction des baux et des états des lieux d’entrée et de sortie, ménage en location saisonnière : la gestion LMNP suppose de nombreuses démarches administratives pour lesquelles vous n’avez pas forcément le temps.

Vous pouvez alors vous tourner vers une agence de gestion locative ou un service de conciergerie. Les frais qu’ils vous facturent, qui représentent un pourcentage du loyer ou un forfait, sont déductibles.

Les charges de copropriété non répercutables

Un décret fixe la répartition des charges de copropriété entre le propriétaire et le bailleur. Vous pouvez ainsi refacturer au locataire les frais liés à l’ascenseur, à l’eau et au chauffage collectif ou encore l’entretien des parties communes. Les autres dépenses passeront en charges déductibles.

Les petites réparations et l’entretien courant du logement meublé

Légalement, les petites réparations et l'entretien courant du logement incombent au locataire. Mais en tant que bailleur, vous restez responsable des grosses réparations et du remplacement des équipements vétustes.

C’est par exemple le cas du remplacement de chaudière ou de la remise aux normes du tableau électrique. Les dépenses sont alors déductibles si elles n’excèdent pas 600 euros, amortissables au-delà.

Les frais de comptabilité

Au régime réel, la tenue d’une comptabilité se révèle complexe. Il faut calculer précisément le montant des amortissements et correctement répartir les charges.

Pour éviter les risques d’erreurs et de redressement fiscal, vous pouvez faire appel à un expert-comptable ou utiliser un logiciel spécialisé comme celui de Nopillo. Les honoraires comptables ou le coût de l’abonnement constituent une charge déductible.

À savoir : la réduction d’impôt pour adhésion à un CGA (centre de gestion agréé) a été supprimée.

La déduction des travaux d’entretien et d’amélioration

Les travaux seront soit déductibles, soit amortissables. La ventilation entre l’une ou l’autre de ces catégories s'effectue en fonction de la nature des travaux. Et ce, peu importe leur montant.

Les travaux de réparation et d'entretien, qui visent à maintenir le bien en bon état sans en augmenter la valeur (peinture entre deux locataires, remplacement d'un robinet, réparation d'une fuite), sont considérés comme des charges déductibles. Ils sont imputés intégralement sur les revenus de l'année en cours.

À l'inverse, les travaux d'amélioration ou de rénovation globale (réfection totale de l'électricité, pose d'une cuisine neuve, isolation thermique…) sont considérés comme des immobilisations. Ils sont donc amortissables.

Les travaux de réparation et d’entretien peuvent ainsi participer à la création d’un déficit reportable pendant 10 ans. Les autres permettent de constituer un stock d’amortissements, qui viendront réduire la base imposable des loyers une fois le déficit apuré.

Les autres charges déductibles spécifiques au meublé

Le mobilier

Le petit équipement, comme la vaisselle, le linge de maison ou les petits objets de décoration, est déductible immédiatement en charges si son montant reste inférieur à 600 €.

Le gros mobilier quant à lui, comme le matelas ou le canapé, doit être inscrit à l'actif et amorti sur une durée d'usage comprise entre 5 et 10 ans.

Les frais divers

Les frais de diffusion d'annonces sur des plateformes spécialisées constituent des charges déductibles.

Il en va de même pour les déplacements pour les visites, les états des lieux ou les assemblées générales de copropriété. Vous devez utiliser le barème kilométrique de l'administration fiscale pour savoir combien vous pouvez déduire.

Enfin, si vous faites de la location saisonnière, vous pouvez déduire les dépenses d’électricité, d’eau et d’internet à condition que vous les payiez vous-même.

.webp)